现货黄金配资 海南海药陷15亿元巨亏漩涡:八年扣非净利连负,资产减值与信披违规

登录新浪财经APP 搜索【信披】查看更多考评等级现货黄金配资

来源:@华夏时报微博

本报记者 于娜 北京报道

既是产业的荣光,又是业绩的输家,这家老牌药企交出的成绩单令人叹息。

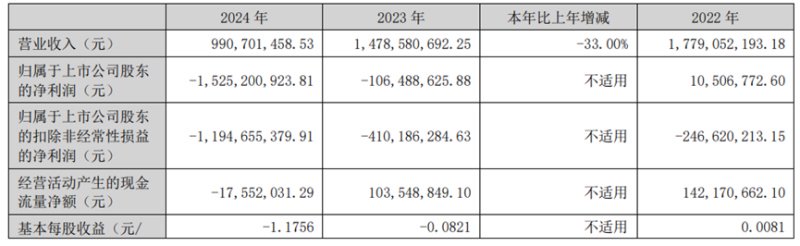

海南海药(维权)近日公布2024年年报,报告期内,实现营业收入约为9.91亿元,同比下降33%;归母净利润约为-15.25亿元,同比大幅增亏;扣非净利润为-11.95亿元,同比下降191.25%。这也意味着,海南海药走入了连续8年扣非净利润为负的困境。

同时,高达7亿元的资产减值与信用减值损失,暴露出企业资产质量隐忧。在业绩低迷的同时,公司的内控管理也亮起红灯,接连因合规问题被监管部门责令整改。海南海药如何能走出困境,实现扭亏为盈?对于上述问题,《华夏时报》记者联系采访海南海药,截至发稿未收到回复。

“海南海药就像一艘巨轮一样驶入业绩亏损的漩涡中无法脱离,真是令人惋惜。”一位长期关注医药股的投资人向《华夏时报》记者如此感慨道,其面临的创新转型、资产管理、投资决策以及外部环境的不确定性等问题,同样给其他老牌医药企业敲响了警钟。

营收全面下挫

海南海药曾是海南省医药产业的一面旗帜。其前身为创立于1965年的海口市制药厂,1994年,海南海药在深圳交易所挂牌上市,先后两次跻身 “全国医药工业企业百强” 行列,2012 年进入全国医药工业 50 强。2020年3月24日,新兴际华医药与海南海药完成战略重组,新海药成为中央企业控股的混合所有制企业。

(来源:海南海药年报)

(来源:海南海药年报)海南海药的主要业务围绕大健康布局,涵盖中间体、原料药、化学制剂、现代中药及医疗服务等领域,目前以药品研发、生产和销售为主。公司在江苏、重庆、海南建有三大生产基地,公司主要抗感染类药品具备了从中间体到原料药再到化学制剂的全产业链生产技术与能力。此外,海南海药通过控股子公司鄂州鄂钢医院有限公司旗下的三级乙等综合医院鄂钢医院开展综合医疗服务,通过控股子公司湖南廉桥药都医药有限公司围绕中药材产业链开展经营。

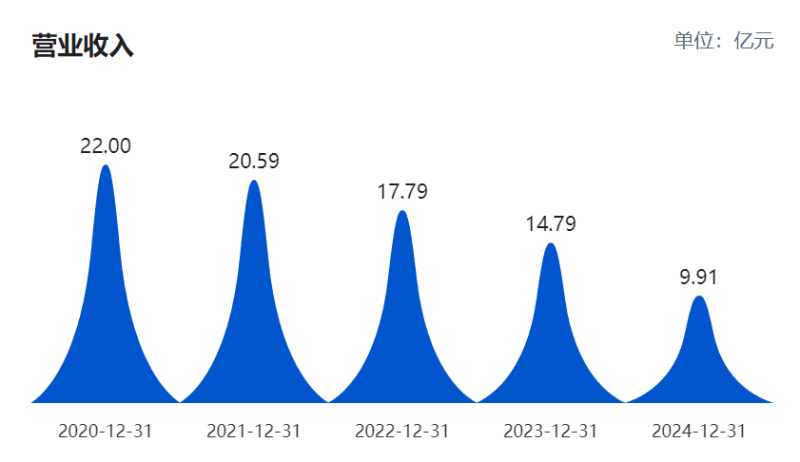

2018年,海南海药营业收入达最高值24.72亿元,然而,近几年,海南海药陷入营收滑坡和扣非归母净利润连续亏损的困境。从营收来看,2019年到2023年,海南海药营收连续下滑,分别为 24.45亿元、22亿元、20.59亿元、17.79亿元、14.79亿元。其归母净利润也从2019年由盈转亏,2019年至2024年,仅2022年盈利1000多万元,其余年份均为亏损。

海南海药的扣非后净利润更是从2017年开始持续为负,其中2019年、2020年、2021年扣非后净利润分别为-6.24亿元、-8.51亿元、-13.24亿元,2022年、2023年亏损有所收窄,但依然为负,分别为-2.47亿元、-4.1亿元。

(海南海药营收。 来源:巨潮资讯网)

(海南海药营收。 来源:巨潮资讯网)进入2024年后,海南海药的业绩状况非但没有好转还进一步恶化了,实现营业收入约为9.91亿元,同比下降33%,核心业务板块营收集体遇挫,其中医药板块收入7.94亿元,同比下降38.06%;医疗服务收入1.68亿元,同比下滑2.57%;医疗器械业务营业收入为0,主要系子公司海口市制药厂医用口罩销量减少所致。

控股子公司鄂州鄂钢医院提供的综合医疗服务收入微降 2.57%,但在整体营收中占比有限,未能对海南海药业绩起到明显的支撑作用 。

对于营业收入下滑,海南海药表示,主要系本报告期随着行业政策的推行与实施,制剂、原料药及中间体销量下降,同时对比上年同期,居民备药及感染后用药需求量下降。

另外,海南海药对合并报表范围内的相关资产进行了全面清查和减值测试,计提 2024 年度各项减值准备合计 7.49 亿元。同时,确认公允价值变动损益预计金额约 -4 亿元,主要系交易性金融资产的公允价值变动损失所致。这两项损失对公司利润产生了重大负面影响,直接导致亏损额大幅扩大。

海南海药的财务状况也堪忧,资产负债率不断攀升,截至2024年底,资产负债率达90.34%,同比增长28.83%,其中有息资产负债率已达56.47%。公司现金流也出现较大波动,经营活动产生的现金流量净额为 - 1755.2 万元,同比下降 116.95%,主要因采用电汇方式支付货款的比例增加以及收到的税费返还减少。

如何走出低谷?

海南海药在年报中提到科技研发换挡提速,一致性评价快速推进。其中研发进度最快的是创新药氟非尼酮Ⅱ期临床试验达到主要研究终点,已纳入突破性疗法;原料药方面,利奈唑胺及罗沙司他获得原料药上市申请批准通知书。不过,进入注册程序的药品数量有限,研发成果转化为实际收益尚需时间。

2024年9月,受商务部、国家卫生健康委、国家药监局在医疗领域开展扩大开放试点工作利好政策影响,海南海药的股价出现“过山车”式波动引发业界关注,这也让海南海药参股干细胞治疗赛道的转型布局浮出水面。

海南海药参股的海南优尼科尔生物科技有限公司(下称“优尼科尔”)成立于2018年,主要从事人类体细胞制备、储存、应用技术研究及药物开发等业务。海南海药持有优尼科尔股权比例为35%。不过,据海南海药在去年9月的公告,由于优尼科尔一直处于研发投入及市场开拓阶段,其未来相关产品在技术研发、竞争能力等方面也存在不确定性,截至公告日期还未产生盈利。在海南海药2024年年报中,对于优尼科尔最新的盈利情况并未提及。

营收捉襟见肘也考验海南海药的研发持续能力。2024年,海南海药研发投入 1.24 亿元,较去年下降 5.49%,研发投入资本化率为 52.58%,较去年的 57.86% 有所下降。2024年,海南海药的销售费用、管理费用、财务费用合计6.78亿元,占营业收入的比例达68%,其中,管理费用同比增长37.14%,主要系报告期新增药品文号相应的无形资产摊销增加以及子公司技改停产,停工损失增加所致。

海南海药也在通过推进两非两资处置资金回笼、减负降本。其中,2024年完成广州火龙果信息科技有限公司股权退出以及江苏普健制剂厂房转让等,累计回流资金6155.77万元。重大历史遗留主诉案件均取得生效胜诉判决,全年实现诉讼现金回款1021.3万元。解决兴业财富历史纠纷案,与兴业银行达成和解方案,通过债务重组,缓解了公司偿债压力。

另外,为盘活低效资产,实现资金回笼,提高资本运营效率,海南海药曾于2024年9月发布公告,控股子公司普健药业拟处置其所持制剂厂土地、厂房等资产,并同意滨海医药产业园开发有限公司收储江苏普健制剂厂区,以实现处置。但是这些资金对于海南海药脱困来说只是杯水车薪。

业绩陷入困境的同时,海南海药还因内控管理问题而导致麻烦不断。

先是2024年4月,海南海药因严重信披违法违规行为,被监管部门责令改正、警告并处以200万元罚款。此次信披违规主要系海南海药的前实控人刘悉承隐瞒与重庆赛诺、重庆金赛关联关系并决策、组织实施关联交易。

几个月后,海南海药在2024年11月再次被监管责令整改。这次祸起重庆天地药业有限责任公司2023年个别销售业务不具有商业实质、收入确认缺乏依据,导致公司相关定期报告披露的财务数据不准确;与间接控股股东新兴际华医药控股有限公司存在人员共用的信息披露不准确;个别高级管理人员职务任免信息的披露不准确等违规行为,海南证监局对其采取责令改正的行政监管措施。

2024年以来,海南海药管理层频繁变动,同年8月,刘悉承因个人原因辞去副董事长等职务,不再担任海南海药任何职务。之后,在2024 年 11 月 ,公司聘任文敏为非独立董事;2025 年 3 月,公司董事、总经理王俊红因到龄退休,辞去公司董事、总经理及董事会相应专门委员会职务。不久前,海南海药董事会收到王建鹏的辞职报告,其因工作调整辞去公司销售总监职务,辞职后仍在公司子公司担任其他职务。

面对公司营收持续下滑、亏损不断恶化、资产负债率高企等多重困难,提升盈利能力、创新转型来摆脱困境,是摆在海南海药新的控股股东和管理层面前的一道迫切需要解决的难题。

“如何让分散而庞大的业务线转化为协同优势,或是突破困境的开端。”医药行业独立评论人肖肖向《华夏时报》记者表示,像海南海药一样的老牌医药企业正陷入一个“大而不强”的困局,他们困于创新研发机制、技术和理念的不足,历史包袱重、利润空间有限等原因又限制了他们研发投入,使其未来发展面临较大挑战。

责任编辑:姜雨晴 主编:陈岩鹏现货黄金配资

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP